30秒でわかる要点まとめ

・ポイント

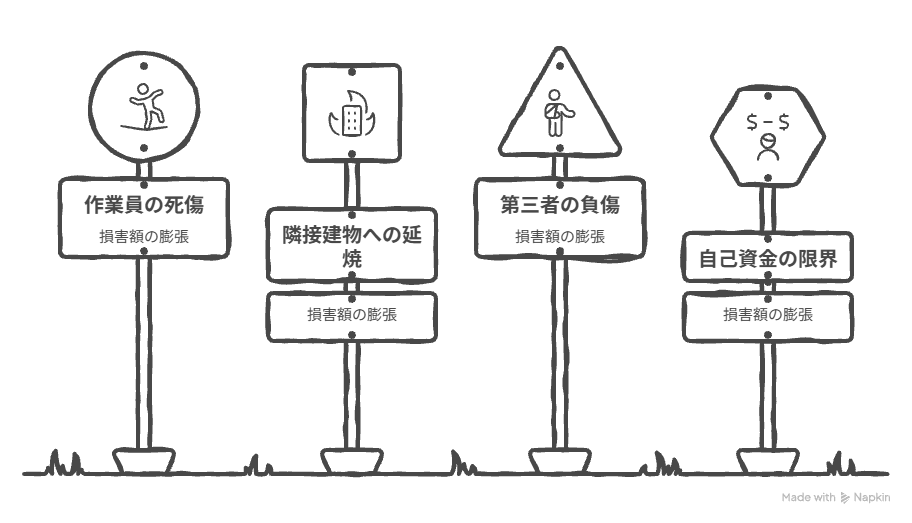

ガス管工事中の引火事故は、作業員の死傷に加え、隣接建物への延焼や第三者の負傷を伴うと、損害額が一社の自己資金では支えきれない規模に膨らみうる類型です。

・お読みいただきたい方

土木・設備・解体など可燃物を扱う現場を持つ建設会社の経営者・役員、元請として下請の作業を統括する立場の方。

・リスクへの備え

自社の任意労災、使用者賠償責任保険、請負業者賠償責任保険、必要に応じて建設工事保険・土木工事保険・組立保険について、支払限度額・免責金額・被保険者の範囲を3点セットで点検する。第三者への対人・対物賠償は請負業者賠償責任保険、工事目的物や工事用材料等の物的損害は工事保険系の商品、と分けて確認する。下請作業員が被災した場合に、元請として安全管理上の責任を問われる可能性があるため、使用者賠償責任保険や元請・下請間の補償条項でどこまで対応できるかも確認する。

・記事で分かること

引火事故で自己負担が膨らむ4つのポイントと、契約点検の進め方

なぜこの事故は経営問題になるのか

ガス管の取替工事で漏れたガスに、はつり作業の火花が引火し、火柱が現場に面していたビルの5階まで達して延焼に至った事例があります(職場のあんぜんサイトNo.100545)。原典では、現場作業員とビル内から避難しようとした人が熱傷等を負ったこと、また被害者数欄に死亡者数1人と記載されていることが確認できます。

経営者の視点で見たとき、この種の事故には三層のリスクが重なります。

第一層は作業員の死傷。第二層は隣接ビルという第三者の財物への損害。第三層はビル利用者という第三者の身体への損害です。第一層は労災保険・任意労災・使用者賠償責任保険の領域で確認すべき問題です。一方、第二層・第三層は、隣接建物やビル利用者に対する法律上の損害賠償責任の問題として、請負業者賠償責任保険などで別建てに確認する必要があります。ここを混同したまま「労災保険があるから大丈夫」と考えていた経営者ほど、事故後に想定外の自己負担や資金繰り対応を迫られることになります。

さらに見落とされやすいのが、下請業者の作業員が被災した場合に、元請側の安全管理責任が問題になるルートです。自社の従業員でなくても、元請が作業方法や安全管理に実質的に関与していた場合には、元請側の責任が問われることがあります。

保険でどこまで賄えるのか、自己負担はどこから始まるのか

建設業の経営者が押さえるべき保険は、概ね次の組み合わせです。

任意労災は、政府労災の上乗せとして、作業員の死亡・後遺障害・休業などに備えるものです。下請作業員まで補償対象に含める設計かどうかは、契約内容によって異なるため確認が必要です。

使用者賠償責任保険は、労災事故について会社が民事上の損害賠償責任を負う場合に備える保険です。下請作業員の事故まで対象になるかは、被保険者の範囲、補償対象者、特約の有無によって変わります。

請負業者賠償責任保険などの第三者賠償責任保険は、工事中の対人事故・対物事故による法律上の損害賠償責任を補償する設計が一般的です。隣接建物への延焼や、ビル利用者の熱傷といった本件のような第三者損害は、ここで確認すべき領域です。

建設工事保険・土木工事保険・組立保険は、工事目的物や工事用材料、仮設物などの物的損害に対応する保険です。第三者への賠償責任とは別カテゴリとして整理してください。

自己負担が発生する典型的な経路は4つです。支払限度額を超えた部分、免責金額の部分、被保険者の範囲外で発生した損害、そして保険事故の定義から外れた事象。たとえば、支払限度額が対人1名あたり1億円・1事故3億円という設定(金額はあくまでモデル値であり、実際の契約内容によって異なります)で、第三者3名が高額の後遺障害を負った場合、限度額を超える部分は自己負担になります。免責金額が1事故あたり数十万〜数百万円で設定されているケースも多く、小規模事故では結局ほぼ自社で負担する結果になることもあります。

ここで経営者が判断すべきは「いくらまでなら自社の手元資金で耐えられるか」という一点です。耐えられる金額を超える領域を保険で埋める設計に組み替えることが、リスク管理の出発点になります。

事故の背景と、経営者が今週やるべきこと

原典の指摘では、事故の背景に「ガス遮断装置の装着位置を発注者が示す作業標準どおりに行わなかった」「当初予定していなかったマンホールのコンクリート外壁のはつり作業を、安全性の事前検討なしに実施した」「ガスの遮断に用いていた袋の破損や、はつり作業の追加について、下請業者から元請業者への協議など連携が不十分だった」点が挙げられています。

これは現場の不注意ではなく、組織の構造問題です。経営者の視点に翻訳すると、作業標準からの逸脱が現場判断で日常的に許容される文化、追加作業の発生時に元請へエスカレーションする経路が機能していない指揮命令系統、そして安全パトロールが形骸化している管理体制、この3点が同時に存在していたということです。保険で資金的な備えをしていても、こうした構造を放置していれば、事故は再発します。事故の内容や頻度によっては、更新条件の見直し、保険料の上昇、免責金額の引上げ、補償条件の制限につながることがあります。

経営者が今週レベルで着手できる実務は3つに絞れます。1点目、現行の任意労災・使用者賠償責任保険・請負業者賠償責任保険・工事保険系の商品について、支払限度額・免責金額・被保険者の範囲・特約の有無を一覧化する。2点目、元請・下請間で補償の重複と漏れがないか、契約書の補償条項を突き合わせる。3点目、作業標準からの逸脱が発生した際のエスカレーションルールを、書面で1枚にまとめて全現場に配る。この3つを動かすだけでも、次の事故が起きたときに自己負担が膨らむリスクを下げやすくなります。

なお、ガス管付近の工事では、工事前にガス管の位置やガスが通じている範囲を確認し、不明点があればガス事業者へ確認する運用もあわせて徹底する必要があります。

参考

厚生労働省 職場のあんぜんサイト「労働災害事例」No.100545「ガス管取替工事において、漏れ出したガスにはつり作業の火花が引火」

https://anzeninfo.mhlw.go.jp/anzen_pg/SAI_DET.aspx?joho_no=100545

経済産業省「建設工事等におけるガス管損傷事故の防止について」「ガス管の確認を!」

https://www.meti.go.jp/policy/safety_security/industrial_safety/oshirase/2025/03/20250303_takoujijikotirashi.pdf

よくある質問(FAQ)

保険は、下請の作業員が起こした事故にも対応しますか。

A 契約の被保険者の範囲と、下請を含めるかどうかの設定によります。元請のみが記名被保険者で下請が範囲外の契約だと、下請の起こした対人・対物事故で元請が請求された場合の処理が複雑になります。下請の範囲を含める設計か、下請側にも独立した賠償責任保険を持たせる設計か、契約書ベースで確認することをお勧めします。

A 自社の火災保険は、原則として自社が所有・管理する建物・什器などを補償する設計です。第三者の建物への延焼による損害賠償責任は、請負業者賠償責任保険などの第三者賠償責任保険で確認すべき領域です。ここで誤解されやすいのが失火責任法との関係です。一般的な失火では、重過失がない限り損害賠償責任が制限される場面があります。しかし、ガス漏れへの引火・ガス爆発を伴う事故は、裁判例上「爆発・爆風」に起因するとして失火責任法の適用外と判断される場合が多く、この場合は軽過失でも民法上の損害賠償責任(民法第709条)が発生しうることに注意が必要です。したがって、「軽過失だから当然に賠償を免れる」と考えることは危険です。実際の責任判断は事故原因・作業手順・安全管理・契約関係などにより異なるため、保険・法務の両面で確認が必要です。実際の責任判断は、事故原因、作業手順、安全管理、契約関係などにより異なるため、保険・法務の両面で確認すべき論点です。

A 約款上、保険事故の発生を知ったときに遅滞なく通知する義務が定められているのが一般的です。通知が遅れると、保険金支払の判断に影響する場合があります。事故発生時のフローに「保険会社・代理店への第一報」を組み込んでおくことが実務上重要です。

※本コラムに掲載している図解は、一般的な仕組みや考え方をわかりやすく説明することを目的としたイメージ図です。具体的な補償範囲、支払可否、条件等は各契約内容および事故状況等により異なります。

ご相談はこちら

営業時間 平日9時~18時(土・日・祝除く)

このホームページの情報は、当該商品のパンフレットの付属資料としてご覧いただくものです。

ご検討にあたっては、必ず当該代理店より説明を受け当該商品のパンフレットをあわせてご覧ください。

弊社の損害保険募集人は、保険契約の締結の代理権を有しています。

生命保険募集人はお客様と生命保険会社の保険契約締結の媒介を行う者で、

保険契約締結の代理権はありません。

また、ご契約に際しては、事前に、重要事項説明書(契約概要・注意喚起情報)を必ずご覧ください。

承認番号:26G021

承認日 :2026年6月9日

当サイトの内容、テキスト、画像等の無断転載・無断使用を禁じます。

Copyright