- TOP

- 工事・建設業向け保険とは

保険は、効果的な万一のときの備え

工事・建設業向け保険とは、現場で働く従業員や下請け作業員のケガなどの「労災事故」と、工事中および工事引き渡し後に通行人や施主、近隣第三者へ損害を与えてしまう「賠償事故」という、建設業特有の2大リスクに備えるための損害保険です。

建設現場での事故は、ひとたび発生すれば億単位の損害賠償や弁護士費用が必要になることも珍しくありません。

貯蓄だけではカバーしきれない高額なリスクから会社を守り、万が一の際には事故発生後の対応の流れや保険手続きについて、保険会社や代理店から助言・支援を受けられる体制を整えることが、安定した経営には不可欠です。保険加入は企業の資金繰りと事故対応力を高め、現場の安心につながります。

貯蓄だと……

事故や災害が起きたときに、充分なお金が貯まっているとは限りません。

貯蓄は目的に合わせて貯めていくもの。

いつ起こるかわからない事故や災害の備えには向きません。

保険だと……

「すぐに十分なお金を準備できる」ところがいいんです!

保険なら、契約期間(保険期間)を通じて十分な補償を得ることができます。だから、いつ起こるか分からない事故や災害にも備えることができるのです。

こうした特徴から「貯蓄は三角、保険は四角」といわれています。

保険に入るということは「安心を準備する」ということです。

出典元:日本損害保険協会

請負金額15万円で

損害額1,473,291円の事故

賠償事故は、損害額がいくらになるかわかりません。

実際にあった事故で、請負金額15万円の工事で漏水事故が発生。1,473,291円の賠償額になりました。

たとえ少額の工事であっても損害額が大きくなってしまう可能性があります。

保険は助け合いの精神でできている

保険の仕組みは四文字熟語で「相互扶助」という言葉で表せます。 この「相互扶助」とはどのような意味でしょう?

相互扶助の「相互」って?

「相互」は、お互いという意味。

保険に入っている人達が、お互いにお金(保険料)を少しずつ出し合います。

じゃあ、「扶助」って?

「扶助」は、助けるという意味。

保険料を払ったうちの誰かが事故にあった時は、集まったお金の一部を渡し、お互いに助け合うのです。

一人は万人のために、万人は一人のために。

みんなでお金を出し合い、誰かが事故にあったときは、そのお金で補償するのです。

出典元:日本損害保険協会

保険にはいろいろな種類がある

ひとくちに「保険」と言っても、その種類はいろいろあります。

そんな「保険」の種類について見てみましょう。

出典元:日本損害保険協会

工事・建設業向け保険は損害保険

偶然の事故によって生じた損害額に応じて保険金が支払われるのが「損害保険」、人の「生死」に関して定額の保険金が支払われるものが「生命保険」です。

損害保険は損害保険会社のみで、生命保険は生命保険会社のみで取り扱いができます。

また、損害保険なのか生命保険なのかどちらともいえない人のケガ(傷害)や病気に関して保険が支払われる傷害保険や医療保険など、損害保険会社でも生命保険会社でも取り扱うことが可能なものを「第三分野の保険」といいます。

工事・建設業向け保険は損害保険の種類になります。

工事・建設業向け保険は

大きく分けて2つあります。

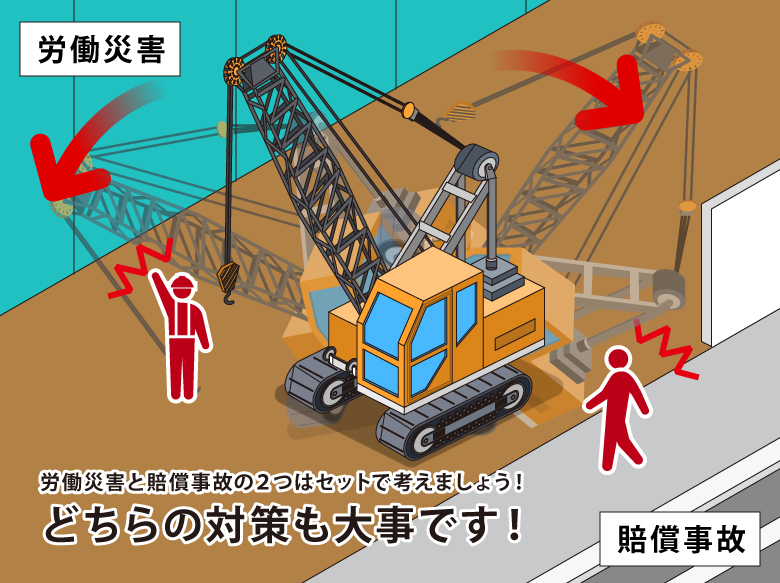

重機が作業員へ倒れてケガをした場合、労災事故になります。

重機が現場の外へ倒れて赤の他人の通行人にあたれば賠償事故になります。

上の図を載せたのは被害に遭った人によって労災事故なのか賠償事故なのか違ってくることを知っていただきたいからです。

なぜかといいますと、事故によってカバーできる保険が分かれるからです。

労災事故は労災上乗せ、賠償事故は賠償責任保険で損害をカバーします。

重機が現場の外へ倒れて駐車していた他人の車を壊した場合も賠償事故になり(物損)、賠償責任保険でカバーします。

| 自社従業員・下請 | 通行人 | |

|---|---|---|

| 労災上乗せ | ○補償の対象です。 | ×補償の対象ではありません |

| 賠償責任保険 | ×補償の対象ではありません | ○補償の対象です。 |

訴訟になれば弁護士費用など思わぬ出費も

労災事故、対人・対物事故が発生し、従業員や通行人が高度障害になる、死亡するといった例では裁判所の判決によって1億円前後の賠償を負うことも少なくありません。

もちろん、被害者の治療費や逸失利益、慰謝料などの賠償額も大きいことは確かですが、弁護士費用なども別途かかります。

こうしたことも念頭に置いておかなければなりません。

保険に加入している場合としていない場合の違い

| 保険未加入のA社 | 保険加入しているB社 | |

| 事故対応は、判断なども含めて自分ですべて対応する可能性が高い。 | 心への負担 | 事故対応は、保険会社、代理店と協力して対応ができる。 |

| 自分で事故原因を調査。言いがかりかどうかも自分で検証する。 | 事故の原因 について |

保険会社、調査会社による事故原因の調査ができる。 |

| 相手からの請求金額が適正なのかどうか判断が難しい。 | 事故の請求金額が 適正かどうか |

相手からの請求金額は保険会社、調査会社などで適正かどうか検証できる。 |

| 事故費用は、全額を自己負担する可能性が高い。会社のお金で支払う。 | お金の負担 | 事故費用を保険で対応できれば会社の負担が小さくなる。 |

| 相手への交渉は自分ですべて判断して進めていく可能性が高い。 | 相手との交渉 | 保険会社のサポートなどを受けて相手との交渉を進められる。 |

保険に入っているかどうかによって会社としての対応が大きく変わってきます。

あなたはどちらを選びますか?

ご相談はこちら

営業時間 平日9時~18時(土・日・祝除く)

「ハイパー任意労災」

「ALL STARs」で2つのリスクに備える

労災事故と賠償事故は、建設現場でいつも隣り合わせにあるリスクです。

万が一の事態に備えるなら、どちらか一方ではなく、両方に有効な対策を打つ必要があると言えます。

AIG損保の労災上乗せ「ハイパー任意労災」とAIG損保の事業賠償・費用総合保険(ALL STARs)をセットで加入すれば安心。

高額な訴訟事案が発生しても、手厚い補償で会社と作業員(従業員・下請)

を守ります。

もちろん弁護士費用なども補償いたします。

労災上乗せ「ハイパー任意労災」の特長

1.貴社で働く方を幅広く補償します

事業主、法人役員、社員、パート・アルバイトの方に加え、建設業の下請作業員や、派遣社員、製造業などの構内下請作業員なども、補償の対象とすることができます。

2.労災認定を待たずに保険金をお支払いします

病気の補償など一部の補償を除き、保険金はご契約企業(被保険者)にお支払いします。

受けとられた保険金は、その全額を貴社から従業員やそのご遺族にお支払いください。

(注)労災認定が必要な補償もあります。また、代替の人材採用などの会社費用に充当できる補償もあります。

3.貴社の事業内容および売上高から保険料を算出します

保険期間中に従業員数が増えても人数の報告や精算は不要で、自動的に補償します。

事業賠償・費用総合保険(ALL STARs)の特長

1.貴社の事業にかかる賠償リスクを幅広く補償

貴社が事業活動を行うなかで、偶然発生した対人・対物事故から財物の損壊を伴わない使用不能によるリスクや業務に伴う権利侵害または不当行為によるリスクまで、幅広い賠償リスクを補償します。

貴社の工事を1年間まとめて補償し、下請負人や元請工事の発注者(施主)の賠償責任も自動的に補償します。

2.各種費用の補償により賠償事故の解決までをサポート

ひとたび事故が発生した場合、事故に対するさまざまな対応を余儀なくされます。

この保険では、損害賠償金に加え、争訟費用や緊急対応費用、被害者への見舞費用、原因調査費用、対物超過復旧費用など賠償事故の解決までに必要となる各種費用をお支払いします。

3.貴社のニーズに合わせたご契約プランの選択が可能

ご契約プランや各種オプション特約を選択いただくことにより、貴社のニーズに合わせたプラン選択が可能です。

賠償リスクに対する補償に加え、工事用の財物や事業用動産、サイバーリスクなどの補償もオプション特約としてセットすることができます。

- 取扱保険会社

このホームページの情報は、当該商品のパンフレットの付属資料としてご覧いただくものです。

ご検討にあたっては、必ず当該代理店より説明を受け当該商品のパンフレットをあわせてご覧ください。

弊社の損害保険募集人は、保険契約の締結の代理権を有しています。

生命保険募集人はお客様と生命保険会社の保険契約締結の媒介を行う者で、

保険契約締結の代理権はありません。

また、ご契約に際しては、事前に、重要事項説明書(契約概要・注意喚起情報)を必ずご覧ください。

承認番号:26G021

承認日 :2026年6月9日

当サイトの内容、テキスト、画像等の無断転載・無断使用を禁じます。

Copyright